Grupo Mapfre gana un 12,7% más hasta marzo con Iberia aumentando su beneficio casi un 14%

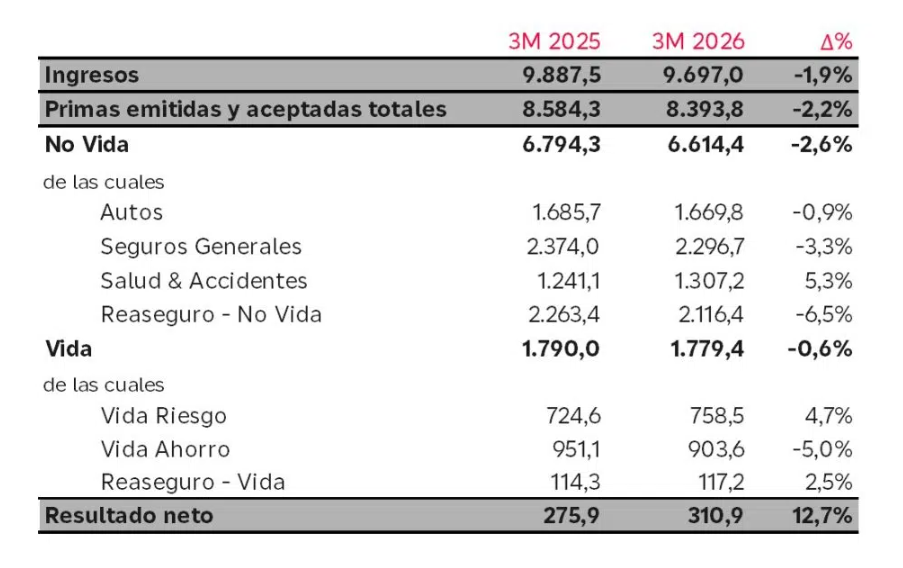

Al cierre del primer trimestre de 2026, según los resultados presentados a primera hora ante la CNMV, Grupo Mapfre ha obtenido un beneficio neto que asciende a 310,9 millones de euros, lo que supone un incremento interanual del 12,7%. Destaca la compañía que todas las regiones y unidades del grupo han contribuido positivamente al resultado que, además, se ha visto favorecido por 3 factores: el aumento del resultado técnico de No Vida (+16,6%) como consecuencia de una prudente gestión y la ausencia de grandes eventos catastróficos; el negocio de Vida, apoyado en Iberia y Latam, que ha aportado 75 millones al resultado con un notable ratio combinado en Vida Riesgo del 85,8%; y la destacada aportación del resultado financiero gracias a la elevada rentabilidad de las carteras y las plusvalías financieras debido a la reducción del riesgo de la cartera por la incertidumbre en los mercados.

Sin embargo, los ingresos del grupo asegurador han decrecido un 1,9%, situándose en 9.697 millones de euros, y también ha disminuido el volumen de primas, que lo ha hecho un 2,2% alcanzando los 8.393,8 millones de euros impactadas por la depreciación de divisas que se originó el año pasado, en particular el dólar estadounidense. No obstante, la compañía señala que, a tipos de cambio constantes, las primas han decrecido menos, solo un 0,2%.

"Hemos cerrado un excelente primer trimestre que confirma que estamos en la senda correcta para cumplir con los compromisos del Plan Estratégico, pese al complejo contexto geopolítico. La rentabilidad continúa mejorando de forma consistente en la mayoría de los negocios, y afrontamos el ejercicio con un optimismo prudente basado en la fortaleza de nuestro modelo de negocio altamente diversificado", ha afirmado Antonio Huertas, presidente de Mapfre, en un comentario difundido por la compañía en un comunicado. Ya en rueda de prensa, el vicepresidente de la entidad, José Manuel Inchausti, se ha referido a "un buen trimestre" para el grupo y más en el escenario en el que se ha producido.

Profundizando en la recaudación, No Vida ha aportado 6.614,4 millones de euros, lo que supone una caída del 2,6% respecto al mismo periodo del ejercicio anterior. A tipos de cambio constantes, la caída sería del 0,1%. Desglosando entre los principales ramos de No Vida, solo ha crecido Salud & Accidentes (+5,3%), que ha registrado 1.307,2 millones de euros gracias a los avancen significativos en Iberia y México, mientras que han reducido su facturación los siguientes: Autos (-0,9%), situándose en 1.669,8 millones de euros; y Seguros Generales (-3,3%), hasta los 2.296,7 millones, como consecuencia de las divisas y de una menor emisión en el ramo de Empresas en Iberia. Mientras, las primas de Vida han caído un 0,6% (-0,4% a tipos de cambio constantes), arrastradas por Vida Ahorro, cuyo negocio ha descendido un 5% y se ha situado en 903,6 millones, ya que Vida Riesgo ha registra un sólido crecimiento del +4,7% (758,5 millones), obteniendo buenos resultados también en México e Iberia.

A nivel de grupo, el ratio combinado de No Vida ha mejorado 0,9 puntos, situándose en el 93,2%, contribuyendo en gran medida el ratio de siniestralidad, que ha bajado 1,7 puntos hasta el 65,2% por la ausencia de grandes eventos. Por su parte, el ratio de gastos se ha situado en el 28% tras incrementarse ligeramente (+0,8 puntos).

A nivel de grupo, el ratio combinado de No Vida ha mejorado 0,9 puntos, situándose en el 93,2%, contribuyendo en gran medida el ratio de siniestralidad, que ha bajado 1,7 puntos hasta el 65,2% por la ausencia de grandes eventos. Por su parte, el ratio de gastos se ha situado en el 28% tras incrementarse ligeramente (+0,8 puntos).

En cuanto al ratio combinado, en Mapfre destacan el obtenido en Autos, que ha mejorado 3 puntos porcentuales hasta situarse en el 96,3%, con mejoras resaltables en Iberia y Emea. Asimismo, Seguros Generales presenta un ratio combinado del 85,8% (+1,5 puntos) y Salud & Accidentes del 94,9% (+0,4 puntos).

El ROE avanza hasta el 12,9% (13,8% sin extraordinarios) y los fondos propios se mantienen por encima de los 8.900 millones a pesar de experimentar una ligera caída del 0,4%. Asimismo, la cartera de inversiones del grupo ha alcanzado los 50.148 millones de euros, con un crecimiento del 3,6%, manteniendo una estructura prudente con predominio de la renta fija.

El total de activos bajo gestión se ha incrementado un 4,3%, ascendiendo a 67.475 millones de euros. "Impulsados principalmente por los fondos de inversión, que crecen un 12,3% en el trimestre", ha matizado José Luis Jiménez, director general financiero y consejero de Mapfre, que también ha comparecido en rueda de prensa. Y el ratio de Solvencia II continúa en el 205,3%, dentro del rango objetivo. Si bien, este último dato es a cierre de diciembre de 2025 y según cifras provisionales ya que los datos definitivos se publicarán el 20 de mayo de 2026. Y, como ha apuntado también José Luis Jiménez, "el ratio de apalancamiento se ha incrementado ligeramente por encima del 26%" por la razón de que Mapfre está manteniendo "dos emisiones de deudas simultáneas hasta mediados de mayo".

Iberia: aumento del beneficio y caída en primas

En cuanto a las regiones, Iberia ha obtenido un resultado de 138 millones, lo que significa un aumento del 13,9% respecto al primer trimestre de 2025 -todo lo ha aportado España ya que Portugal ha registrado una ligera pérdida por el temporal-, aunque las primas han caído un 0,6%, sumando 3.428,6 millones, de los cuales España contribuye con 3.322 millones, repuntando así un 0,2%. En Portugal, las primas han alcanzado los 107 millones. En el conjunto de Iberia, No Vida ha crecido un 1%, con una buena evolución en Autos (+2,3%) y en Salud & Accidentes (+3,8%), aunque Seguros Generales ha caído un 3,9% debido a la emisión extraordinaria de Empresas en el primer trimestre de 2025. Por el contrario, Vida ha decrecido un 5,1%, perjudicado por Vida Ahorro (-6,8%) ya que Vida Riesgo ha crecido un 5,9%, con un excelente ratio combinado del 64,8%. El negocio de Vida ha contribuido con 36 millones al resultado, un 11% más que hace un año.

Siguiendo con Iberia, el ratio combinado de No Vida ha mejorado 1,5 puntos, hasta el 94,1%, destacando Autos, cuyo ratio combinado ha mejorado casi 6 puntos y se sitúa ya en el 92,5%. En Seguros Generales, el ratio combinado se sitúa en el 101% (+4,2 puntos) al verse impactado por las tormentas que han afectado a los ramos de Hogar y Comunidades. Mapfre considera que este efecto debería diluirse en los próximos trimestres. Y el ratio de Salud & Accidentes está en el 88,7%, mejorando 1,7 puntos.

Concretando en España, el director general financiero de Mapfre ha añadido en rueda de prensa que "después de un periodo de ajuste en las medidas técnicas", la compañía ha "recuperado además el crecimiento en número de clientes en los principales ramos en el primer trimestre". Y, en este sentido, ha menciona como "un buen ejemplo" que se hayan "superado los 200.000 clientes" en virtud del acuerdo de la aseguradora con el Banco Santander.

Brasil y resto de Latam: comportamiento dispar

En Brasil, el resultado neto ha aumentado un 5,8%, elevándose hasta los 65,4 millones, mientras que las primas se han reducido un 0,2%, alcanzando así los 1.160,8 millones. Si bien, Mapfre precisa que, en moneda local, el volumen de negocio ha decrecido un 0,6%. Explica el grupo asegurador español que, en Brasil, la contratación de seguros vinculados a créditos sigue condicionada por los elevados tipos de interés, afectando a los negocios de Agro y Vida Riesgo. En cambio, otros ramos de Seguros Generales sí están aportando positivamente. En Brasil, el ratio combinado de No Vida ha mejorado casi un punto y está en el 75,4%.

En cuanto al resto de Latam, el beneficio neto se ha reducido un 14,6%, bajando hasta los 48,2 millones de euros, mientras que la facturación por primas se ha incrementando un 4%, ascendiendo hasta los 1.435 millones de euros, gracias a los avances tanto en Vida como en Salud & Accidentes, que compensan la menor emisión en el ramo de Daños, cuyas pólizas están frecuentemente denominadas en dólares. En esta región, el ratio combinado ha repuntado ligeramente hasta el 96,7% (+1,5 puntos).

Desglosando por países, en México, las primas han alcanzado los 472 millones en euros (+16,6%) impulsadas por la apreciación del peso (+5,1%) e incluso crecen más (+10,9%) en moneda local. Destaca el dinamismo de Vida (+18,6%) y el fuerte avance de Salud & Accidentes (+37,5%) como consecuencia de los ajustes de tarifas derivados del cambio en el tratamiento del IVA. En México, el resultado ha alcanzado los 12 millones..png)

En Perú, el resultado ha crecido un 24%, hasta los 15 millones, pero las primas han decrecido un 1,7%, sumando 239 millones de euros, por la depreciación de la divisa (-2,6%) aunque en moneda local crece un 0,9%. Y en Colombia, se ha obtenido un resultado de 5,3 millones y las primas han aumentado un 4,4%, alcanzando los 163 millones de euros apoyadas en la apreciación de la divisa (+1,2%).

Norteamérica y EMEA: repunta el beneficio

En Norteamérica, el beneficio neto ha repuntado un 1,3%, siendo de 30,5 millones, aunque las primas han caído un 10,2% -suman 593,4 millones- afectadas por la depreciación del dólar (-10,3%). En moneda local, permanecen prácticamente estables. En esta región, el ratio combinado de No Vida ha mejorado hasta el 95%. Haciendo una distinción por países, Estados Unidos ha obtenido 530 millones en primas y un beneficio de 28 millones, mientras que Puerto Rico ha registrado primas por importe de 64 millones y un resultado de 2 millones.

Y en EMEA, el resultado atribuible ha alcanzado los 2 millones frente a los -0,1 millones en 2025. Por parte, las primas han ascendido hasta 493,8 millones tras repuntar un 1,6% gracias a los crecimientos en Alemania -donde se ha registrado un moderado beneficio- e Italia. En Turquía, el negocio continúa condicionado por la hiperinflación y la depreciación de la lira turca (-20,1%). En esta región, el ratio combinado mejora aunque sigue elevado, en el 105,6%.

"Nuestro modelo de negocio, altamente diversificado tanto por regiones como por áreas de negocio, nos permite seguir creciendo de forma equilibrada y sostenible. Esta diversificación vuelve a ser clave en un trimestre marcado por la incertidumbre. Nuestra amplia presencia en Latinoamérica, que es una región estratégica en la que somos la multinacional líder, está menos expuesta a las consecuencias económicas directas del actual contexto geopolítico", ha valorado José Manuel Inchausti, que sintetiza: "Cerramos un primer trimestre sólido con un crecimiento claro del resultado, una evolución técnica muy positiva y una posición financiera muy robusta en un entorno global que sigue siendo exigente y marcado por la incertidumbre".

Fuerte incremento del beneficio en Mapfre Re

En Mapfre Re, el beneficio neto ha alcanzado los 85,4 millones, un 76,8% más que en el primer trimestre de 2025. En concreto, la parte de reaseguro ha contribuido con 75 millones (+95,7%), con un ratio combinado del 97,4%, y Global Risks con 10,4 millones (+4%), con un ratio combinado del 89,2%.

En Mapfre Re, las primas se sitúan en 2.189,6 millones, un 7,9% menos que hace un año, afectadas por la depreciación de las divisas principalmente del dólar estadounidense y por la reducción de las tasas del mercado de reaseguro. El negocio de Reaseguro ha aportado 1.628,4 millones (-6%), mientras que Global Risks ha contribuido con 561,2 millones (-13%). En conjunto, el ratio combinado se ha situado en el 96,8%, mejorando 1,1 puntos al no registrarse siniestros significativos a excepción de las tormentas en el sur de Europa.

Por último, en Mawdy -la unidad de asistencia-, el beneficio neto se mantiene en los 0,6 millones de euros y los ingresos operativos, que incluyen las primas y los ingresos por servicios, han ascendido a 129 millones. El ratio combinado ha mejorado casi un punto y se sitúa en el 92,3%.

Dividendo complementario

También ha informado Mapfre ante la CNMV que el consejo de administración ha acordado que el próximo 28 de mayo de 2026 se abone el dividendo complementario de 0,11 euros brutos por acción con cargo a los resultados del ejercicio 2025.

Si quiere recibir diariamente y GRATIS noticias como esta, pinche aquí.